Recentemente, o Itaú BBA divulgou um relatório abrangente que analisou os principais desafios e oportunidades do agronegócio brasileiro, o Relatório Agro Mensal 07/2024. Entre os temas abordados, destacam-se questões cruciais como inovação, sustentabilidade e as dinâmicas de mercado que afetam diretamente o setor.

Neste artigo, trazemos os principais pontos desse estudo, oferecendo uma visão clara e prática sobre como esses fatores impactam o agronegócio e como profissionais e investidores podem se preparar para as mudanças no cenário agrícola.

Pecuária

Bovinos

O Brasil agora pode exportar carne bovina com osso para o Egito, após a autorização dos governos de ambos os países. Essa abertura representa a 91ª conquista de mercado do Brasil em 2024, fortalecendo a presença dos produtos agropecuários brasileiros no exterior.

Em 2023, o Brasil exportou cerca de US$ 1,73 bilhão em produtos agropecuários para o Egito, com as proteínas animais correspondendo a US$ 384 milhões desse valor. Entre janeiro e junho, as exportações brasileiras para o Egito totalizaram US$ 1,31 bilhão.

Além da carne bovina, o mercado egípcio já havia liberado, em março, a entrada de carnes e miúdos de caprinos e ovinos. Com mais de 110 milhões de habitantes, o Egito é um dos maiores importadores de carne bovina do mundo, e essa abertura promete aumentar significativamente as exportações brasileiras para o país.

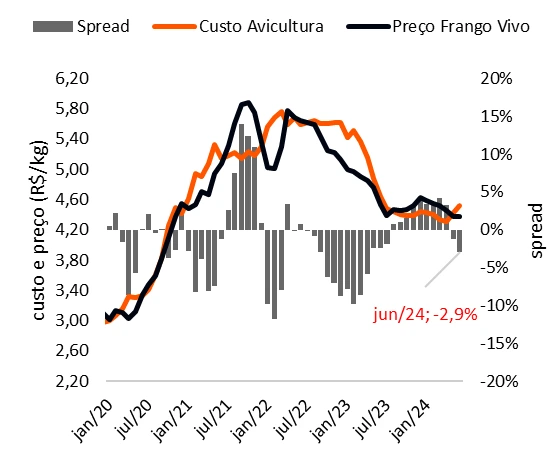

Aves

Os custos da avicultura subiram, e sem uma alta equivalente nos preços das aves, o spread da atividade ficou negativo, embora o primeiro semestre tenha fechado de forma positiva. No atacado paulista, os preços da carne de frango mantiveram-se estáveis em R$ 7,10/kg, sem as oscilações intensas vistas em anos anteriores. Essa estabilidade, 18% acima de junho de 2023, reflete um ritmo de produção equilibrado, que tem evitado uma desvalorização semelhante à ocorrida no segundo trimestre do ano passado.

Suínos

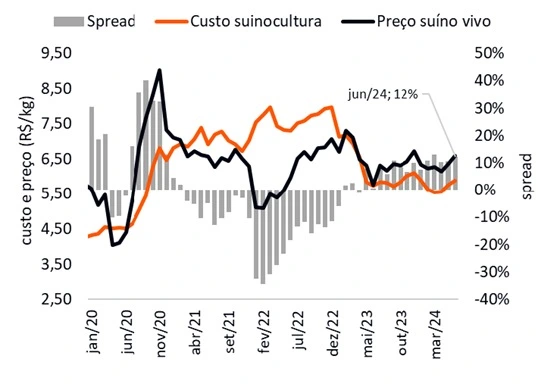

A suinocultura mostrou resiliência, com os preços dos suínos acompanhando o aumento dos custos, mas mantendo spreads elevados que garantem a lucratividade da atividade.

Apesar de um aumento estimado de 2,3% nos custos de produção, o preço do animal vivo subiu 3,8%, resultando em um spread de 12%, equivalente a R$ 86 por cabeça.

Além disso, o setor continua a se destacar nas exportações, com o animal 14,5% mais valorizado em comparação a junho de 2023, enquanto os custos subiram 3%.

Grãos e Oleaginosas

Soja

Em junho, os preços da soja em Chicago caíram 3,7%, com média de USD 11,73/bu, pressionados pela boa evolução do plantio nos EUA e aumento das posições vendidas pelos fundos.

No entanto, no Brasil, os preços em Paranaguá registraram a quarta alta mensal consecutiva, com a saca valorizando 2,4%, atingindo R$ 138,95.

Esse aumento foi impulsionado pelos prêmios positivos e pela depreciação do real, beneficiando os produtores brasileiros.

Milho

O relatório trimestral dos EUA trouxe números surpreendentes para o milho, com estoques de 126,8 milhões de toneladas (MM t) no segundo trimestre de 2024, superando as expectativas de 123,8 MM t e bem acima dos 104,2 MM t do ano passado.

A área plantada também surpreendeu, projetada em 37 milhões de hectares (MM ha), acima dos 36,6 MM ha esperados e dos 36,4 MM ha do relatório anterior. Com uma produção estimada em 383,4 MM t para a safra 2024/25, há uma diferença positiva de 5,9 MM tem relação ao relatório WASDE de junho.

Esse aumento pode trazer pressão sobre os preços em Chicago, especialmente se o clima nos meses de julho e agosto, que devem ser mais quentes que a média, impactar a produtividade.

Trigo

O mercado global de trigo em junho foi marcado por forte volatilidade, impulsionada por condições climáticas adversas na região do Mar Negro e na Europa, que enfrentaram secas, geadas e excesso de umidade. Essas intempéries geraram especulações sobre o impacto na oferta de uma região responsável por cerca de 45% das exportações globais.

Em Chicago, as cotações do trigo oscilaram intensamente devido às sucessivas geadas e secas nas lavouras do Mar Negro e ao excesso de umidade nas plantações francesas, o que deve afetar o suprimento global.

No entanto, a melhora das condições do trigo colhido nas planícies americanas pressionou os preços para baixo, com o bushel de trigo cotado a USD 5,54, uma queda de 17,4% em relação ao início do mês, limitando as altas impulsionadas pelo milho.

Arroz

Os preços do arroz recuaram em junho devido à lenta retomada da logística no Rio Grande do Sul, após o governo adotar medidas paliativas como a isenção das importações para aumentar a oferta local via CONAB.

De acordo com o CEPEA, o indicador do arroz em casca no Rio Grande do Sul fechou a primeira quinta-feira do mês cotado a R$ 114/sc, uma queda de 3,4% em um mês.

A demanda segue lenta, com compradores aguardando maiores quedas e consumindo estoques adquiridos anteriormente. Mesmo com a menor liquidez, a indústria tem conseguido manter margens e repassar custos aos atacadistas.

Em São Paulo, principal estado consumidor, a média comercializada em junho foi de R$ 172/fardo (30 kg), 4,4% acima da média de maio, garantindo a margem operacional da indústria.

Agroenergia e Subprodutos

Etanol

O preço do etanol hidratado em São Paulo continua em alta desde o início do ano, impulsionado pela elevada demanda devido à paridade favorável ao biocombustível em relação à gasolina. Em Paulínia, a cotação fechou junho em quase R$ 2,60/l, sem impostos, registrando um aumento de 6,7% no mês.

Essa alta é atípica para o período, pois as usinas de açúcar e etanol geralmente enfrentam um aperto de caixa devido aos altos custos do início da safra, o que normalmente levaria a uma oferta elevada e a uma pressão para baixar os preços.

Farelo de Óleo

O farelo de óleo, um subproduto vital da extração de óleos vegetais, desempenha um papel crucial na nutrição animal, principalmente na alimentação de aves e suínos. Em 2024, a produção de farelo de soja no Brasil deve alcançar 34,6 milhões de toneladas, um aumento de 2,8% em relação ao ano anterior.

A demanda interna, somada às exportações que somaram 17,4 milhões de toneladas em 2023, mantém os preços aquecidos, especialmente nos mercados asiáticos.

O preço médio do farelo de soja FOB Paranaguá, por exemplo, fechou junho cotado a USD 480 por tonelada, refletindo um incremento de 5,2% comparado ao mês anterior, impulsionado pela valorização do dólar e pela alta nos custos de produção.

Açúcar

O preço do contrato do açúcar NY N° 11 para junho de 2024 expirou acima dos 20 cUSD/lb, após atingir as mínimas do ano em maio. A alta foi impulsionada por surpresas negativas na produção da próxima safra indiana e pelo menor mix de açúcar no início da safra do Centro-Sul (CS) do Brasil.

As preocupações com a safra indiana e um mix de açúcar de apenas 48,5% no início da safra do Centro-Sul (CS) do Brasil foram os principais fatores de alta. Apesar disso, a desvalorização do real frente ao dólar evitou aumentos mais expressivos nos preços internacionais.

O mercado segue atento à safra brasileira, que começou em linha com o ano passado, mas enfrenta desafios com a produtividade devido ao clima seco. Estimativas indicam uma queda de mais de 10% na produtividade agrícola em relação ao ano anterior, refletindo uma produção de açúcar menor que o esperado: 2,26 milhões de toneladas na primeira quinzena de junho, contra as projeções de 2,5 milhões de toneladas.

A baixa qualidade da matéria-prima e os investimentos recentes na capacidade de produção que ainda não surtiram o efeito esperado intensificam as incertezas.

Fruticultura

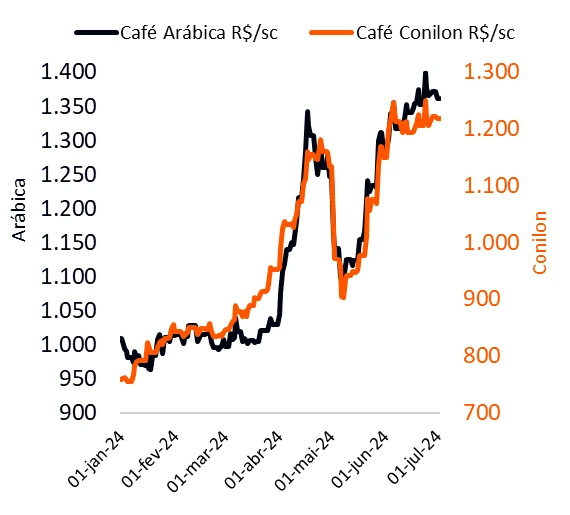

Café

O USDA divulgou sua estimativa para o balanço global de café 2024/25, projetando a produção brasileira em 69,9 milhões de sacas, ligeiramente acima dos 69,4 milhões previstos anteriormente.

O arábica deve alcançar 48,2 milhões de sacas, um aumento de 7,3% em relação ao ano passado, enquanto a robusta deve atingir 21,7 milhões de sacas, crescendo 1,4%.

Apesar dessa previsão otimista, o mercado segue atento a fatores como o risco de geadas no Brasil e a baixa disponibilidade de café da nova safra, o que deve manter os preços elevados no curto prazo.

Laranja

A oferta apertada de laranjas para a safra brasileira 2024/25 e a crescente disputa pela fruta impulsionaram os preços em junho. Apesar disso, o spread da indústria esmagadora na venda de suco continua alto, com o mercado em NY bastante esticado.

Nos últimos dois meses, os preços da caixa de laranja posta na indústria subiram de R$ 60 para R$ 80, uma elevação de 33%. A baixa disponibilidade da fruta continua a impulsionar a competição entre compradores, favorecendo os produtores que obtêm até 45% de receita líquida em dólares na operação.

Fibras e Insumos Agrícolas

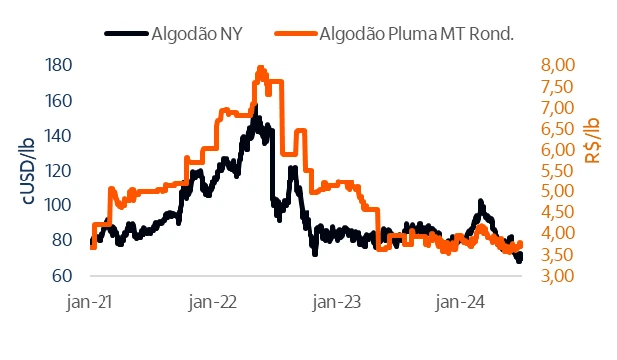

Algodão

As exportações brasileiras de algodão permanecem abaixo da média histórica, apesar de uma nova mínima do real frente ao dólar e de uma produção recorde nos EUA.

O prêmio para algodão brasileiro de boa qualidade caiu mais de 2 cUSD/lb, ainda mais pressionado pela demanda reduzida do mercado chinês, onde os estoques estão elevados. Com isso, a paridade do Mato Grosso caiu para 80 cUSD/lb e a média do CEPEA/ESALQ no Brasil ficou em 82 cUSD/lb, patamar mais baixo desde 2021.

Em paralelo, o indicador de algodão do Mato Grosso recuou mais de 5% no último mês, refletindo os desafios enfrentados pela cadeia do algodão no Brasil.

Fertilizantes

O mercado de fertilizantes no Brasil continua a apresentar grandes desafios e oportunidades em 2024. O preço do MAP (fosfato monoamônico), um dos principais fertilizantes utilizados na agricultura brasileira, atingiu os maiores valores do ano em junho, refletindo um aumento de 12% em relação ao mês anterior, com a tonelada sendo negociada a USD 620.

A ureia, fonte essencial de nitrogênio, também viu seus preços dispararem após o governo do Egito impor restrições à produção em maio, resultando em um aumento de 18%, com a tonelada passando de USD 305 para USD 360 em 28 de junho.

Além disso, as restrições nas exportações de nitrogenados pela China têm contribuído para a pressão sobre os preços globais.

Gostou do conteúdo? Leia também Trump 2024: Impactos para o Agronegócio Global e Brasileiro