Itaú BBA ha publicado recientemente un exhaustivo informe que analiza los principales retos y oportunidades a los que se enfrenta la agroindustria brasileña, el Informe Mensual Agro 07/2024. Entre los temas tratados figuran cuestiones cruciales como la innovación, la sostenibilidad y la dinámica del mercado que afectan directamente al sector.

En este artículo, presentamos los puntos principales de este estudio, ofreciendo una visión clara y práctica de cómo estos factores afectan a la agroindustria y de cómo los profesionales y los inversores pueden prepararse para los cambios en el panorama agrícola.

Ganadería

Ganado

Brasil ya puede exportar carne de vacuno con hueso a Egipto, tras la autorización de los gobiernos de ambos países. Esta apertura representa la 91ª conquista de mercado de Brasil en 2024, reforzando la presencia de los productos agrícolas brasileños en el extranjero.

En 2023, Brasil exportó a Egipto unos 1.730 millones de dólares en productos agrícolas, de los cuales 384 millones correspondieron a proteínas animales. Entre enero y junio, las exportaciones brasileñas a Egipto ascendieron a 1.310 millones de dólares.

Además de la carne de vacuno, el mercado egipcio ya había autorizado la entrada de carne y despojos de cabra y oveja en marzo. Con más de 110 millones de habitantes, Egipto es uno de los mayores importadores de carne de vacuno del mundo, y esta apertura promete aumentar significativamente las exportaciones brasileñas al país.

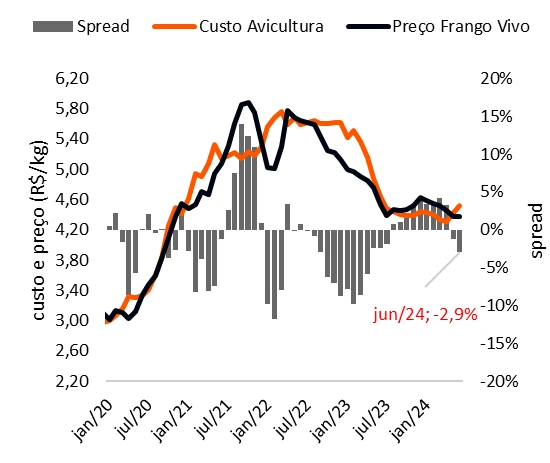

Pájaros

Los costes de la carne de pollo han subido, y sin una subida equivalente de los precios del pollo, el diferencial de la actividad se ha vuelto negativo, aunque el primer semestre del año terminó con una nota positiva. En el mercado mayorista de São Paulo, los precios de la carne de pollo se mantuvieron estables en 7,10 reales/kg, sin las intensas fluctuaciones de años anteriores. Esta estabilidad, un 18% superior a la de junio de 2023, refleja un ritmo de producción equilibrado, que ha impedido una devaluación similar a la que se produjo en el segundo trimestre del año pasado.

Cerdos

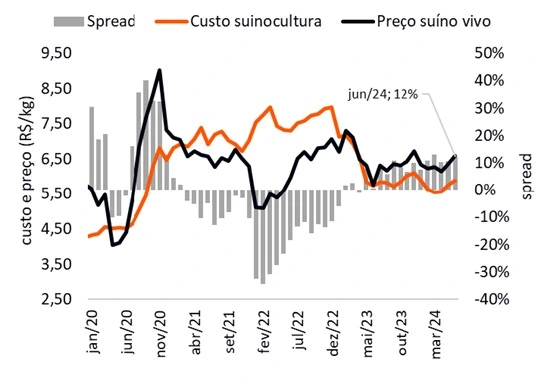

La ganadería porcina ha demostrado su resistencia, con unos precios del porcino que han seguido el ritmo del aumento de los costes, pero manteniendo unos diferenciales elevados que garantizan la rentabilidad de la actividad.

A pesar de un aumento estimado del 2,3% en los costes de producción, el precio de los animales vivos subió un 3,8%, lo que se tradujo en un diferencial del 12%, equivalente a 86 reales por cabeza.

Además, el sector sigue destacando en las exportaciones, con el animal un 14,5% más valorado en comparación con junio de 2023, mientras que los costes han aumentado un 3%.

Cereales y oleaginosas

Soja

En junio, los precios de la soja en Chicago cayeron un 3,7%, con una media de 11,73 USD/bu, presionados por el buen progreso de la siembra en EEUU y un aumento de las posiciones cortas por parte de los fondos.

Sin embargo, en Brasil, los precios en Paranaguá registraron su cuarta subida mensual consecutiva, con el saco apreciándose un 2,4%, hasta 138,95 reales.

Este aumento se debió a las primas positivas y a la depreciación del real, que benefició a los productores brasileños.

Maíz

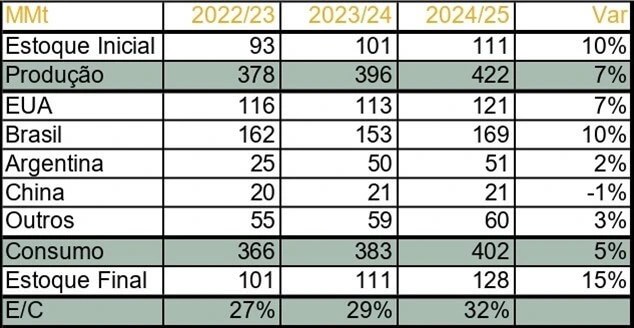

El informe trimestral de EEUU trajo cifras sorprendentes para el maíz, con unas existencias de 126,8 millones de toneladas (MM t) en el segundo trimestre de 2024, superando las expectativas de 123,8 MM t y muy por encima de los 104,2 MM t del año pasado.

La superficie plantada también sorprendió, proyectándose en 37 millones de hectáreas (MM ha), por encima de los 36,6 MM ha previstos y de los 36,4 MM ha del informe anterior. Con una producción estimada en 383,4 MM de toneladas para la cosecha 2024/25, hay una diferencia positiva de 5,9 MM de toneladas respecto al informe WASDE de junio.

Este aumento podría presionar los precios en Chicago, sobre todo si el tiempo en julio y agosto, que se prevé más caluroso que la media, repercute en la productividad.

Trigo

El mercado mundial del trigo se caracterizó en junio por una fuerte volatilidad, impulsada por las condiciones meteorológicas adversas en la región del Mar Negro y en Europa, que se enfrentaron a sequías, heladas y exceso de humedad. Estas condiciones meteorológicas adversas dieron lugar a especulaciones sobre el impacto en el suministro en una región responsable de alrededor del 45% de las exportaciones mundiales.

En Chicago, los precios del trigo fluctuaron bruscamente debido a las sucesivas heladas y sequías en el Mar Negro y al exceso de humedad en las cosechas francesas, que deberían afectar a la oferta mundial.

Sin embargo, la mejora de las condiciones del trigo cosechado en las llanuras americanas presionó a la baja los precios, cotizándose el bushel de trigo a 5,54 USD, un 17,4% menos que a principios de mes, lo que limitó las subidas impulsadas por el maíz.

Arroz

Los precios del arroz cayeron en junio debido a la lenta reanudación de la logística en Rio Grande do Sul, después de que el gobierno adoptara medidas paliativas como la exención de las importaciones para aumentar el suministro local a través de la CONAB.

Según el CEPEA, el indicador del arroz cáscara en Rio Grande do Sul cerró el primer jueves del mes en 114 reales/sc, con una caída de 3,4% en un mes.

La demanda sigue siendo lenta, con los compradores esperando nuevas caídas y agotando las existencias adquiridas anteriormente. Incluso con menor liquidez, la industria ha conseguido mantener los márgenes y repercutir los costes a los mayoristas.

En São Paulo, principal estado consumidor, la media vendida en junio fue de 172 reales por manojo (30 kg), un 4,4% por encima de la media de mayo, lo que garantiza el margen operativo de la industria.

Agroenergía y subproductos

Etanol

El precio del etanol hidrogenado en São Paulo ha seguido subiendo desde principios de año, impulsado por la elevada demanda debida a la paridad favorable del biocombustible con la gasolina. En Paulínia, el precio cerró junio en casi 2,60 reales por litro, sin impuestos, lo que supone un aumento del 6,7% en el mes.

Esta subida es atípica para el periodo, ya que los ingenios azucareros y de etanol suelen enfrentarse a una escasez de efectivo debido a los elevados costes al inicio de la cosecha, lo que normalmente provocaría una elevada oferta y una presión a la baja sobre los precios.

Salvado de aceite

La harina de aceite, un subproducto vital de la extracción de aceite vegetal, desempeña un papel crucial en la nutrición animal, especialmente en la alimentación de aves y cerdos. En 2024, se espera que la producción de harina de soja en Brasil alcance los 34,6 millones de toneladas, un aumento del 2,8% respecto al año anterior.

La demanda interna, unida a unas exportaciones que ascenderán a 17,4 millones de toneladas en 2023, mantiene los precios altos, sobre todo en los mercados asiáticos.

El precio medio de la harina de soja FOB Paranaguá, por ejemplo, cerró junio en 480 USD por tonelada, lo que refleja un aumento del 5,2% respecto al mes anterior, impulsado por la apreciación del dólar y el aumento de los costes de producción.

Azúcar

El precio del contrato de azúcar NY nº 11 para junio de 2024 venció por encima de los 20 cUSD/lb, tras tocar en mayo los mínimos del año. La subida se vio impulsada por las sorpresas negativas sobre la producción de la próxima cosecha india y la menor mezcla de azúcar al inicio de la zafra en el Centro-Sur (CS) de Brasil.

La preocupación por la cosecha india y una mezcla de azúcar de sólo el 48,5% al inicio de la zafra en el Centro-Sur (CS) de Brasil fueron los principales factores que impulsaron los precios al alza. A pesar de ello, la devaluación del real frente al dólar impidió aumentos más significativos de los precios internacionales.

El mercado sigue prestando mucha atención a la cosecha brasileña, que empezó en línea con la del año pasado, pero se enfrenta a problemas de productividad debido al tiempo seco. Las estimaciones indican una caída de más del 10% de la productividad agrícola respecto al año anterior, lo que refleja una producción de azúcar inferior a la prevista: 2,26 millones de toneladas en la primera quincena de junio, frente a unas previsiones de 2,5 millones de toneladas.

La baja calidad de la materia prima y las recientes inversiones en capacidad de producción que aún no han tenido el efecto esperado intensifican las incertidumbres.

Fruticultura

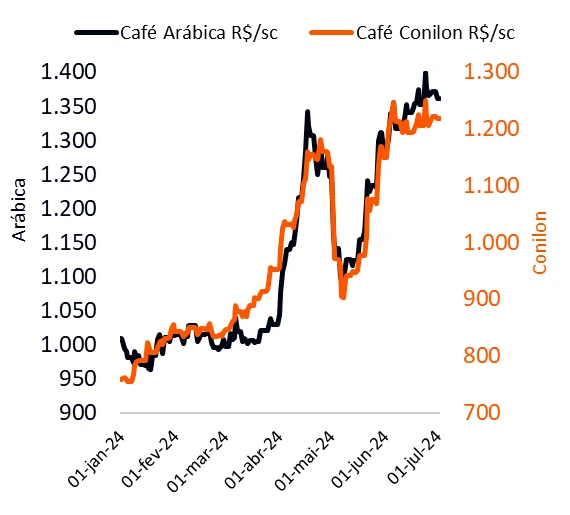

Café

El USDA publicó su estimación del balance mundial del café para 2024/25, proyectando la producción brasileña en 69,9 millones de sacos, ligeramente por encima de los 69,4 millones previstos anteriormente.

El Arábica debería alcanzar los 48,2 millones de sacos, un 7,3% más que el año pasado, mientras que el Robusta debería alcanzar los 21,7 millones de sacos, un 1,4% más.

A pesar de esta previsión optimista, el mercado sigue atento a factores como el riesgo de heladas en Brasil y la escasa disponibilidad de café de la nueva cosecha, que deberían mantener los precios altos a corto plazo.

Naranja

La escasa oferta de naranjas para la cosecha brasileña de 2024/25 y la creciente competencia por la fruta impulsaron los precios en junio. A pesar de ello, el diferencial de la industria trituradora sobre las ventas de zumo sigue siendo alto, y el mercado de NY está bastante tenso.

En los dos últimos meses, el precio de una caja de naranjas vendida a la industria ha pasado de 60 a 80 reales, un aumento del 33%. La baja disponibilidad de fruta sigue impulsando la competencia entre compradores, favoreciendo a los productores, que obtienen hasta un 45% de ingresos netos en dólares de la operación.

Fibras e Insumos Agrícolas

Algodón

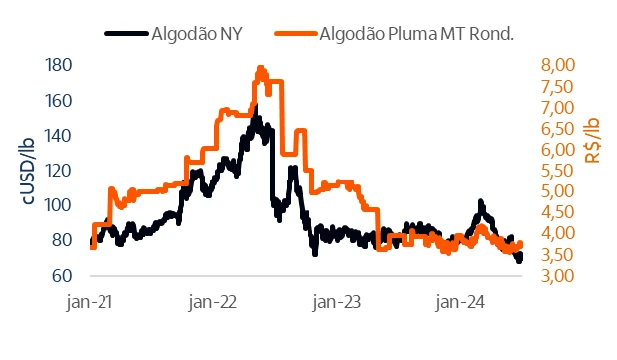

Las exportaciones brasileñas de algodón siguen por debajo de la media histórica, a pesar de un nuevo mínimo del real frente al dólar y de la producción récord en EEUU.

La prima del algodón brasileño de buena calidad cayó más de 2 cUSD/lb, presionada además por la menor demanda del mercado chino, donde las existencias son elevadas. Como resultado, la paridad de Mato Grosso cayó a 80 cUSD/lb y la media CEPEA/ESALQ en Brasil se situó en 82 cUSD/lb, el nivel más bajo desde 2021.

Al mismo tiempo, el indicador del algodón de Mato Grosso cayó más de un 5% el mes pasado, lo que refleja los retos a los que se enfrenta la cadena del algodón en Brasil.

Fertilizantes

El mercado de los fertilizantes en Brasil sigue presentando grandes retos y oportunidades en 2024. El precio del MAP (fosfato monoamónico), uno de los principales fertilizantes utilizados en la agricultura brasileña, alcanzó en junio los valores más altos del año, con un aumento del 12% respecto al mes anterior, cotizando la tonelada a 620 USD.

La urea, fuente esencial de nitrógeno, también vio dispararse su precio después de que el gobierno egipcio impusiera restricciones a la producción en mayo, lo que provocó un aumento del 18%, pasando la tonelada de 305 USD a 360 USD el 28 de junio.

Además, las restricciones a las exportaciones de nitrógeno por parte de China han contribuido a la presión sobre los precios mundiales.